发票管理新规解读:企业税务合规的必修课

随着我国税收制度的不断完善,发票管理作为税收征管的重要环节,其规范性和严谨性日益凸显。近期,国家税务总局发布了最新的发票管理规范,旨在进一步加强发票管理,提高税收征管效率,保障国家财政收入。本文将对最新发票管理规范进行解读,帮助企业更好地理解和遵守相关规定。

一、发票开具规范

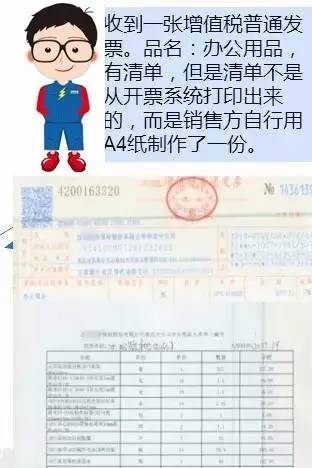

发票开具范围:根据最新规定,企业开具发票的范围进一步扩大,包括销售货物、提供加工修理修配劳务、出租或者出借有形动产、销售不动产等。企业在开具发票时,应确保开具的发票与实际经营业务相符。

发票内容规范:发票内容应包括发票代码、发票号码、开票日期、购买方名称、纳税人识别号、商品名称及数量、单价、金额、税率、税额、价税合计等。同时,发票还应注明开具发票的企业名称、地址、电话等基本信息。

二、发票领用规范

发票领用登记:企业领用发票时,需向税务机关进行登记,并提交相关资料。税务机关将对企业提交的资料进行审核,确保企业符合领用发票的条件。

发票领用数量:企业领用发票的数量应根据实际经营需要合理确定。税务机关将对企业领用发票的数量进行监督,防止企业滥用发票。

三、发票保管规范

发票保管期限:根据最新规定,企业应将已开具的发票、未开具的发票、作废的发票等按照规定期限进行保管。一般而言,发票保管期限为5年。

发票保管方式:企业应采取安全可靠的保管方式,确保发票不被丢失、损坏或篡改。电子发票的保管,应按照电子数据存储、备份和恢复的相关规定执行。

四、发票查验规范

发票查验主体:税务机关、企业内部审计部门、社会中介机构等均可对发票进行查验。查验内容包括发票的真实性、合法性、完整性等。

发票查验程序:查验发票时,应逐项核对发票内容与实际经营业务是否相符,并对发票的合法性、真实性进行判断。

五、发票违规处理

发票违规行为:包括开具虚假发票、虚开发票、私自印制发票、非法购买发票等。

发票违规处理:对于发票违规行为,税务机关将依法予以查处,包括罚款、没收违法所得、吊销发票领购簿等。

总结

最新发票管理规范的出台,对于规范发票管理、提高税收征管效率具有重要意义。企业应高度重视发票管理,确保发票开具、领用、保管、查验等环节符合规定,切实履行税务合规义务。同时,税务机关也应加强对发票管理的监督和检查,确保税收征管工作顺利进行。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号